來源:中國合成樹脂網(wǎng) 2022-01-28 12:47:04

2021年,可降解塑料沒有像預期的那樣爆發(fā)壕吹。

現(xiàn)實中的一切都毫無折扣的傳遞到了資本市場著蛙,金發(fā)科技、金丹科技耳贬、恒力石化等領軍企業(yè)的股價均經(jīng)歷了深度回調(diào)踏堡。

內(nèi)因與外因交困,曾經(jīng)被給予厚望的千億市場咒劲,似有偃旗息鼓之態(tài)顷蟆。對于當下可降解塑料的產(chǎn)業(yè)現(xiàn)狀,用馬老師的話來形容似乎最為貼切:

長期一定好腐魂,短期很困難帐偎,中期更困難。

【政策高高舉起挤渔,市場輕輕放下】

可降解塑料的價值源自傳統(tǒng)塑料的危害肮街。

有數(shù)據(jù)表明,1950年-2015年判导,人類已經(jīng)生產(chǎn)了83億噸塑料制品嫉父,堆在一起可以形成一座5680米高的山峰沛硅。

其中絕大部分塑料都被遺棄或填埋,一般需要200-700年才能降解绕辖,而在降解過程中將會不斷釋放有毒物質(zhì)摇肌,危害整個生態(tài)系統(tǒng)。

留在陸地上的塑料會破壞土壤結(jié)構(gòu)仪际,侵蝕土壤生態(tài)围小,使得土壤越來越低產(chǎn),進一步威脅糧食安全树碱。

進入海洋的塑料廢棄物會形成微塑料】鲜剩現(xiàn)在有研究表明,微塑料在理論上可以通過腸胃系統(tǒng)被人類吸收成榜,最終引起免疫系統(tǒng)反應框舔,影響身體細胞健康。

2020年7月赎婚,《科學》雜志公布了一項研究數(shù)據(jù)刘绣,目前全球每年產(chǎn)生3.8億噸的塑料垃圾,其中約有1100萬噸流入海洋挣输。

照此速度下去纬凤,到2040年,全球?qū)屑s7.1億噸的塑料垃圾流入大自然撩嚼,其中流入海洋的質(zhì)量達到2900萬噸停士,相當于全球每米海岸線都有50公斤塑料垃圾,畫面可以自行腦補绢馍。

歐洲最早拉響了塑料警報向瓷。

早在20多年前肠套,愛爾蘭舰涌、意大利等國就已出臺“限塑令”,中國自2008年起也開始推行有償使用塑料購物袋你稚,但力度與覆蓋范圍非常有限瓷耙。直到最近幾年,隨著全球范圍內(nèi)對于塑料的嚴控升級刁赖,中國也提升了管控強度搁痛。

IEA的統(tǒng)計數(shù)據(jù)顯示,過去五年有60多個國家實行對一次性塑料實施禁令或征稅宇弛,歐盟鸡典、美國和中國等主要經(jīng)濟體則將“限塑令”升級成“禁塑令”。

2020年7月枪芒,歐盟宣布對塑料包裝廢物征稅彻况,征稅標準為每公斤廢塑征收0.80歐元谁尸。中國發(fā)布的《進一步加強塑料污染治理的意見》中指出,自2021年1月1日起纽甘,全國范圍內(nèi)不可使用不可降解塑料購物袋良蛮,餐飲行業(yè)禁止使用不可降解一次性塑料吸管。

中國是全球最大的塑料生產(chǎn)國悍赢,也是歐美等全球主要消費市場的供應國决瞳,可降解塑料的替代進程將給國內(nèi)企業(yè)帶來巨大的成長空間。

據(jù)有關數(shù)據(jù)顯示左权,2020年中國塑料總用量為9087.7萬噸皮胡,哪怕將來只有10%被可降解塑料替代,那么至少也是千億規(guī)模的市場赏迟。

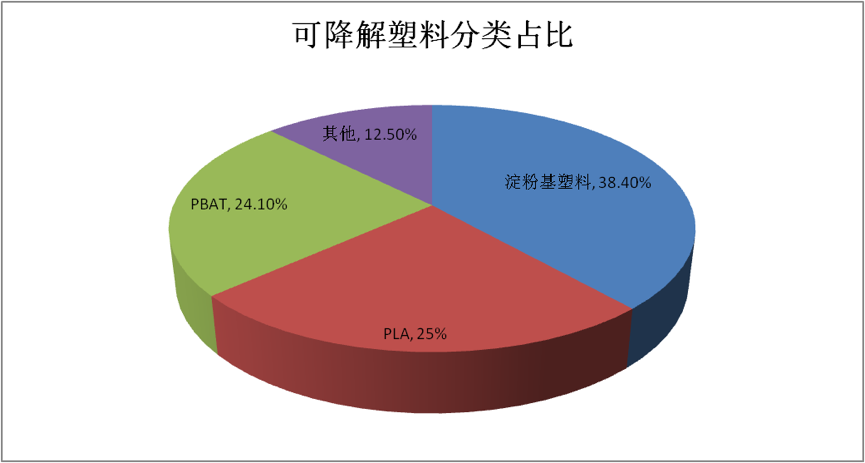

可降解材料主要包括淀粉基塑料胸囱、PLA、PBAT瀑梗、PBS烹笔、PHA等類別,根據(jù)智研咨詢的數(shù)據(jù)抛丽,淀粉基塑料谤职、PLA、PBAT是最主要的三種亿鲜,2019年的產(chǎn)能占比分別為38.4%允蜈、25.0%和24.1%,合計占比近90%蒿柳。

數(shù)據(jù)來源:智研咨詢

-值得注意的是饶套,淀粉基塑料雖然現(xiàn)在占比最高,但由于自身的性能劣勢垒探,前景不佳妓蛮。最有發(fā)展空間的是PLA、PBAT圾叼,目前全球規(guī)劃的可降解塑料產(chǎn)能主要也都是這兩種蛤克。

2020年,我國PBAT夷蚊、PLA年產(chǎn)能分別約為30萬噸构挤、10萬噸,約占全球產(chǎn)能一半惕鼓。預計到2025年筋现,國內(nèi)PBAT、PLA年產(chǎn)能將分別達到700萬噸和100萬噸,約占全球產(chǎn)能三分之二以上矾飞。

但另一個事實是彻犁,2021年國內(nèi)可降解塑料的開工率只有40%。換句話說凰慈,紙面上的宏偉藍圖并未在現(xiàn)實中得到回聲汞幢。

【產(chǎn)業(yè)化困在成本里】

成本是制約一項新技術或新產(chǎn)品普及的核心壁壘,今天光伏微谓、風電森篷、鋰電池等新能源產(chǎn)業(yè)之所以能大行其道,根本原因是過去十幾年在降本層面取得了跨越式的勝利豺型。

十年之前仲智,國內(nèi)光伏的標桿電價為1.15元/千瓦時,遠高于火電成本姻氨,而到了2020年钓辆,光伏競價項目的加權平均電價降到了0.372元/千瓦時,完全不輸火電肴焊。2010年-2020年前联,全球鋰離子電池組平均價格從1100美元/kWh降到了137美元/kWh,降幅近90%娶眷。

可降解塑料的商業(yè)化普及正被困在成本里似嗤。

2021年,傳統(tǒng)PE/PP塑料的整體價格在7000-8500元/噸之間届宠,PET價格在5000-6000元/噸烁落,而可降解塑料中PBAT的價格在2萬元/噸左右,PLA價格更高豌注,達到2.8萬元/噸伤塌。

傳遞到終端,如果商家采用可降解塑料轧铁,成本直接倍量提升每聪。

以23-24cm長度的吸管為例,傳統(tǒng)PP的報價是0.05元/根属桦,紙吸管是0.1元/根熊痴,PLA是0.2元/根他爸。PLA的價格是紙吸管的兩倍聂宾,是PP的4倍≌矬裕“禁塑令”實施后系谐,商家自然會優(yōu)先選用更便宜的紙吸管,可降解塑料市場難以徹底打開。

成本高纪他,體現(xiàn)在各個環(huán)節(jié)鄙煤。

人工層面,單噸PBAT產(chǎn)能需要16-20名勞動者茶袒,而PE(聚乙烯塑料)只需4人梯刚;設備成本層面,單噸PBAT對應投資額約4000元/噸薪寓,而單噸PE的投資額大約只有1400元/噸亡资;能耗層面,根據(jù)瑞豐高材的環(huán)評數(shù)據(jù)向叉,單噸PBAT對應水锥腻、電、燃氣成本共計712元/噸母谎,而PE對應的成本不足600元/噸瘦黑。

最大成本項是原材料。

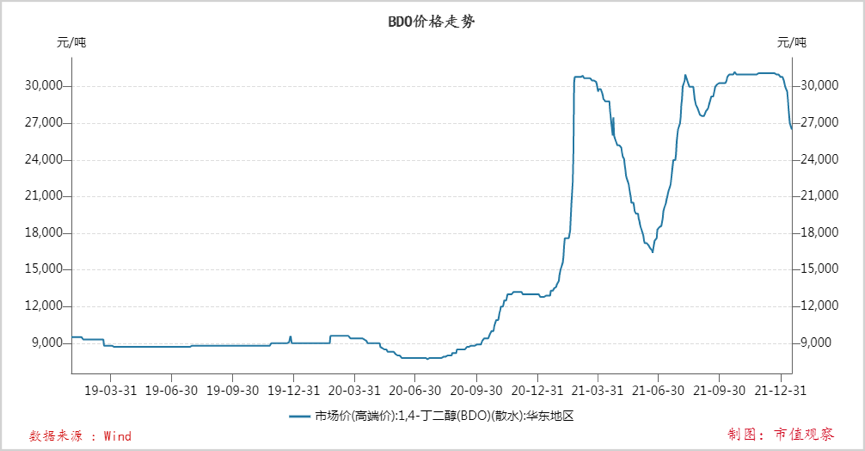

以目前產(chǎn)能規(guī)劃最猛的PBAT為例奇唤,原料成本占比超70%幸斥,其中最主要的是PTA、AA咬扇、BDO睡毒,PBAT對這三種原材料的價格彈性系數(shù)約為0.4。

2021年冗栗,BDO價格飆升演顾,年初時價格在1.26萬元/噸左右,到年末已漲至3.1萬元/噸隅居,漲幅高達近150%钠至,給處于降成本階段的PBAT當頭一棒。部分企業(yè)已經(jīng)出現(xiàn)利潤倒掛的情況胎源,最高時每噸虧損約2000元棉钧,自然沒有開工的動力。

有媒體報道涕蚤,近期國家相關部委及行業(yè)協(xié)會組織BDO與PBAT企業(yè)開了一次協(xié)調(diào)會宪卿,各方達成統(tǒng)一意見,BDO企業(yè)同意向PBAT企業(yè)讓利万栅。

政策的干預勢必會緩解相關企業(yè)的成本壓力佑钾,但價格最終還是市場供需所決定的。

上文提到國內(nèi)已經(jīng)規(guī)劃了700萬噸PBAT產(chǎn)能烦粒,按照1噸PBAT消耗0.43噸BDO計算休溶,僅這些新增產(chǎn)能就需要300萬噸BDO代赁。作為對比,目前國內(nèi)BDO總產(chǎn)能只有234萬噸/年兽掰。盡管2021年啟動了近600萬噸/年的擴產(chǎn)規(guī)劃芭碍,但BDO擴產(chǎn)周期在2年左右,這些產(chǎn)能最早也要到2023年才能大規(guī)模釋放孽尽。

更值得注意的一點是窖壕,國內(nèi)全部采用電石乙炔法生產(chǎn)BDO,在“能耗雙控”的政策背景下杉女,電石企業(yè)限產(chǎn)已經(jīng)成為常態(tài)艇拍,未來產(chǎn)量能不能跟上還要打一個大大的問號。

綜合各方面因素來看宠纯,以PBAT為代表的可降解塑料的降成本進程道阻且長卸夕,而成本降不下來會直接抑制遠期需求,因此期望在短時間內(nèi)放量基本是不現(xiàn)實的婆瓜。

【一體化為王】

可降解塑料終究是一個同質(zhì)化程度極高的產(chǎn)業(yè)快集,所有的競爭都將圍繞成本這一主題展開,未來行業(yè)會在“競爭-降本降價-需求增長-再競爭-再降本降價”的循環(huán)往復中不斷迭代廉白,直到生產(chǎn)成本逼近理論成本个初,或者降到市場需求對成本脫敏的程度。

經(jīng)過一輪輪的洗牌猴蹂,大部分廠商將被淘汰院溺,直到行業(yè)形成寡頭壟斷的格局。需要提前說明的一點是磅轻,價格競爭將會隨著整個行業(yè)產(chǎn)能的起量而愈發(fā)殘酷珍逸。

單條10萬噸PLA產(chǎn)線的投資強度至少要15億,PLA成本里僅折舊就達到1500元/噸左右聋溜,隨著價格的不斷下滑谆膳,這部分剛性成本的壓力將會不斷被放大。

按照之前2000元/噸的虧損額撮躁,10萬噸的產(chǎn)線虧損2個億漱病,如果后期產(chǎn)能提高到50萬噸,那么虧損就會達到10個億把曼。這對于業(yè)內(nèi)大多數(shù)公司來說都是不可承受之重杨帽,成本控制能力差的企業(yè)最后只能交出市場。

一體化經(jīng)營更有成本優(yōu)勢嗤军,最后的贏家將在這些企業(yè)中誕生注盈。

PLA領域,金丹科技最有看頭型雳。

PLA產(chǎn)業(yè)鏈自上而下為玉米-乳酸-丙交酯-聚乳酸(PLA)当凡,目前國內(nèi)企業(yè)規(guī)纳胶Γ化生產(chǎn)PLA主要被卡在了丙交酯環(huán)節(jié)纠俭,金丹科技與南京大學合作沿量,用了5年時間終于研制成功。2021年冤荆,金丹科技在互動平臺上宣布公司丙交酯項目生產(chǎn)線已經(jīng)能穩(wěn)定產(chǎn)出符合設計要求的丙交酯產(chǎn)品朴则,公司也成為行業(yè)內(nèi)唯一一家全產(chǎn)業(yè)鏈布局的企業(yè)。

目前金丹科技的丙交酯產(chǎn)能為1萬噸/年钓简,PLA市場銷售價格每噸在3萬以上乌妒,以30%的凈利潤率計算,這部分產(chǎn)能將給公司帶來0.9億元的凈利潤外邓,相對于2020年1.18億的凈利潤規(guī)模來說是極大的提升撤蚊。此外金丹科技規(guī)劃的10萬噸/年聚乳酸產(chǎn)能有望在2023年投產(chǎn)運營,屆時或?qū)氐状蜷_業(yè)績天花板损话。

丙交酯徹底國產(chǎn)化之后侦啸,國內(nèi)企業(yè)成本競爭的焦點將會轉(zhuǎn)移到上游規(guī)模效應更顯著的乳酸領域。PLA的單噸投資成本大約在5000元左右丧枪,而乳酸的單噸投資成本約6000元光涂,投產(chǎn)規(guī)模達到10萬噸才能體現(xiàn)出經(jīng)濟性,所以先發(fā)的大規(guī)模乳酸企業(yè)更有優(yōu)勢拧烦。

而金丹科技又是國內(nèi)最大忘闻、全球第二的乳酸企業(yè),目前擁有乳酸產(chǎn)能10.5萬噸/年恋博,國內(nèi)市占率超60%齐佳。隨著產(chǎn)業(yè)降成本過程的深入,金丹科技在PLA領域的競爭力將會越來越顯著债沮。

PBAT領域盡管規(guī)劃了幾百萬噸產(chǎn)能重虑,但能夠垂直一體化生產(chǎn)BDO的廠家卻是鳳毛麟角。

化工巨頭萬華化學算一個秦士,但公司目前只有10萬噸的BDO產(chǎn)能和6萬噸的PBAT產(chǎn)能缺厉,即便投產(chǎn),新增業(yè)績對于公司每年千億營收的盤子也不會產(chǎn)生太大影響隧土,關鍵是盯住公司后期是否會有更大的動作提针。

今天的可降解塑料非常像十年前的光伏。

前景無限曹傀,但產(chǎn)業(yè)化被成本卡住了脖子辐脖,政策高度扶持下,企業(yè)界將產(chǎn)能瞬間拉爆皆愉。

根據(jù)中信證券給出的數(shù)據(jù)嗜价,到2025年艇抠,國內(nèi)可降解塑料的市場規(guī)模不超過300萬噸,而目前僅PLA和PPAT兩個分領域就規(guī)劃了超800萬噸久锥。

曹仁賢曾這樣形容光伏產(chǎn)業(yè):“這是一場馬拉松家淤,關鍵看誰能跑到最后∩桑”

過去二十年絮重,多少大大小小的光伏企業(yè)或命隕,或式微歹苦,在沒有成本優(yōu)勢的前提下妄圖用產(chǎn)能規(guī)模搶占市場青伤,結(jié)果只能是作繭自縛。今天可降解塑料行業(yè)中一部分激進擴張的企業(yè)恐怕也將重復相同的命運軌跡殴瘦,成為產(chǎn)業(yè)革命的殉葬者狠角。

讀懂了這些,就會明白萬華這種老牌化工企業(yè)的老練和務實蚪腋,它們不是跑得最快的丰歌,但可能是跑得最遠的。

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號

消息")