來源:中國合成樹脂網(wǎng) 2022-06-30 10:12:05

廣西石化煉化一體化轉(zhuǎn)型升級項(xiàng)目新進(jìn)展

6月24日怠堪,中石油廣西石化煉化一體化轉(zhuǎn)型升級項(xiàng)目進(jìn)行了環(huán)境影響報(bào)告書受理公示揽乱。項(xiàng)目總投資:304.6億元。在現(xiàn)有一次原油加工能力為 1000萬噸/年的煉油基礎(chǔ)上新建16 套主體生產(chǎn)裝置粟矿,煉油區(qū)塊將新建200萬噸/年的柴油吸附脫芳裝置和40萬噸/年碳二回收裝置凰棉。化工區(qū)塊將新建14套化工主體裝置陌粹,包括120萬噸/年乙烯裝置撒犀、55萬噸/年裂解汽油加氫裝置/苯乙烯抽提聯(lián)合裝置、40萬噸/年FDPE、30萬噸/年HDPE或舞、30萬噸/年EVA隧膏、40萬噸/年P(guān)P、5萬噸/年己烯-1裝置嚷那、27/60萬噸/年P(guān)O/SM和12/8萬噸/年SSBR/SBS等。同時(shí)全廠儲運(yùn)系統(tǒng)杆煞、公用工程和環(huán)保措施將根據(jù)工藝流程分別進(jìn)行新建魏宽、改擴(kuò)建或利舊。

同時(shí)决乎,中國(廣西)自由貿(mào)易試驗(yàn)區(qū)欽州港片區(qū)管理委員會(huì)官網(wǎng)公布了該項(xiàng)目環(huán)境影響報(bào)告書(公示版)队询,通過環(huán)境影響報(bào)告書了解到該項(xiàng)目進(jìn)展:項(xiàng)目2021年9月29日完成了項(xiàng)目可行性研究報(bào)告審查會(huì),12月21日中石油咨詢中心完成了可研評估報(bào)告意見稿构诚,并于2022年1月5日上報(bào)中國石油總部蚌斩。項(xiàng)目目前已列入國家石化產(chǎn)業(yè)規(guī)劃布局方案儲備項(xiàng)目。

吉林石化煉油化工轉(zhuǎn)型升級項(xiàng)目新進(jìn)展

6月21—23日范嘱,中石油集團(tuán)公司工程和物裝管理部送膳、煉油與化工分公司召開吉林石化公司煉油化工轉(zhuǎn)型升級項(xiàng)目總體設(shè)計(jì)審查會(huì)議,審查吉林石化公司煉油與化工轉(zhuǎn)型升級項(xiàng)目總體設(shè)計(jì)丑蛤。

吉林石化煉油化工轉(zhuǎn)型升級項(xiàng)目是吉林省委省政府叠聋、吉林市委市政府和中石油共同推動(dòng)的。該項(xiàng)目可研報(bào)批總投資不含稅339.45億元受裹。主要內(nèi)容包括:新建120萬噸/年乙烯碌补、60萬噸/年ABS等21套煉油化工裝置,改造9套裝置棉饶,停運(yùn)15萬噸/年乙烯等7套裝置厦章。

建成投產(chǎn)后,中石油吉林石化公司煉油加工能力保持現(xiàn)有規(guī)模照藻,“減油增化”成效顯著袜啃,年可減少油品263萬噸、增產(chǎn)化工品約280萬噸岩梳。

巨頭都在布局大乙烯

不止中石油囊骤,在“十四五”期間,中石化布局還有古雷煉化二期120萬噸/年乙烯冀值、中科煉化二期120萬噸/年乙烯也物、海南煉化100萬噸/年乙烯、塔河煉化100萬噸/年乙烯項(xiàng)目列疗。未來滑蚯,國內(nèi)煉油向“化工型”轉(zhuǎn)型將是大勢所趨。

目前我國現(xiàn)有煉油能力達(dá) 9.6 億噸/年,產(chǎn)能過矢娌模現(xiàn)象較為嚴(yán)重坤次。在國內(nèi)煉油產(chǎn)能過剩,成品油需求增速放緩斥赋,而芳烴缰猴、烯烴等基礎(chǔ)有機(jī)化工原料仍大量短缺的背景下,煉油產(chǎn)業(yè)從“燃料型”向“化工型”轉(zhuǎn)型升級已是大勢所趨疤剑。

未來滑绒,煉油產(chǎn)業(yè)的任務(wù)將從大量生產(chǎn)成品油逐步轉(zhuǎn)變?yōu)闈M足市場對高品質(zhì)清潔油品需求的同時(shí),盡可能提高烯烴隘膘、芳烴等基礎(chǔ)化工原料產(chǎn)品比例疑故,從而為下游高端新材料、專用化學(xué)品和精細(xì)化工產(chǎn)業(yè)發(fā)展提供更加優(yōu)質(zhì)的原料保障弯菊,將進(jìn)一步拓展煉化行業(yè)發(fā)展空間帶動(dòng)整個(gè)行業(yè)的提質(zhì)增效和轉(zhuǎn)型升級纵势。

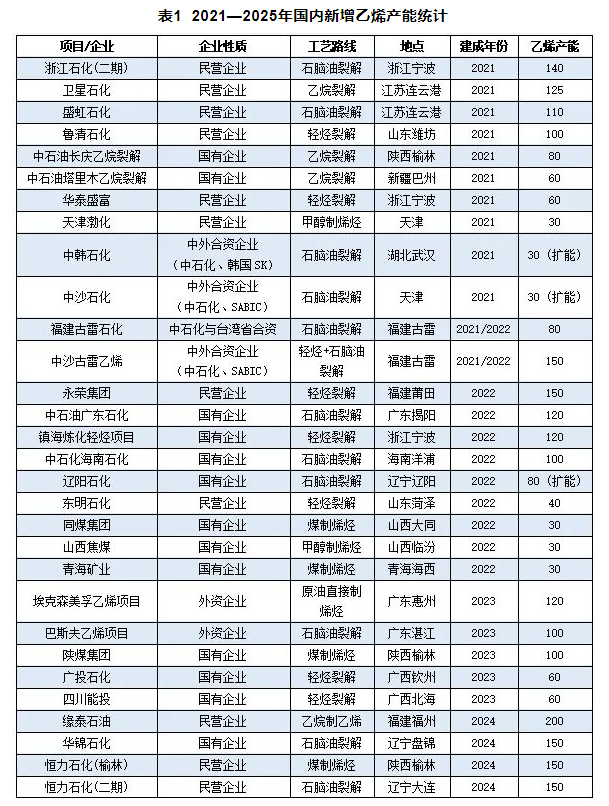

除中石化外,中石油管钳、合資企業(yè)钦铁、外資企業(yè)也在加緊布局大乙烯。萬華化學(xué)公示120 萬噸/年2#乙烯裂解裝置蹋嵌;浙江石化二期2# 140萬噸/年乙烯裝置育瓜;中海殼牌(惠州)三期150元/年蒸汽裂解項(xiàng)目;霸岳茫克森美孚(惠州)120萬噸/年乙烯躏仇;巴斯夫(湛江)一體化基地100萬噸/年乙烯聯(lián)合裝置;沙特阿美將與北方工業(yè)集團(tuán)腺办、盤錦鑫誠集團(tuán)合作焰手,在中國東北合作開發(fā)一座大型煉油化工一體化聯(lián)合裝置,包括150萬噸/年乙烯怀喉;沙特基礎(chǔ)工業(yè)公司與福建石化集團(tuán)在的中沙古雷煉化一體化項(xiàng)目也包括150 萬噸/年乙烯項(xiàng)目书妻。據(jù)統(tǒng)計(jì),2021—2025年國內(nèi)將新增乙烯產(chǎn)能超過2500萬噸/年躬拢,詳見表1躲履。

中國煉化行業(yè)正在向裝置大型化、煉化一體化聊闯、產(chǎn)業(yè)集群化方向發(fā)展工猜,正在步入競爭多元化的大變局時(shí)代。從中石化菱蔬、中石油篷帅,萬華化學(xué)史侣、衛(wèi)星化學(xué)再到浙江石化、恒力石化魏身、盛虹煉化惊橱、遼寧寶來等民營企業(yè)在全產(chǎn)業(yè)鏈布局中,都在著力發(fā)展大乙烯+高端聚烯烴或者大乙烯+化工新材料路線箭昵,開始由石油煉化税朴、輕烴裂解等領(lǐng)域轉(zhuǎn)向下游新能源新材料方向發(fā)展,并實(shí)現(xiàn)化工差異化家制、高端化發(fā)展掉房。

我國乙烯工業(yè)現(xiàn)狀

總體能力

我國是僅次于美國的世界第二大乙烯生產(chǎn)國。截至2021年底慰丛,我國共有乙烯生產(chǎn)企業(yè)61家,投產(chǎn)乙烯裝置79套瘾杭,合計(jì)總產(chǎn)能4168萬噸/年诅病,約占全球總產(chǎn)能的18%。其中粥烁,蒸汽裂解制乙烯(含重油催化熱裂解)裝置41套贤笆,生產(chǎn)能力2948萬噸/年;煤/甲醇制烯烴(CTO/MTO)裝置27套讨阻,乙烯生產(chǎn)能力715萬噸/年芥永;乙烷裂解制乙烯(含混合烷烴裂解)裝置6套,生產(chǎn)能力490萬噸/年钝吮。

乙烯消費(fèi)情況

2021年埋涧,全球乙烯總產(chǎn)能達(dá)到2.10億噸/年,消費(fèi)量約為1.97億噸奇瘦,我國乙烯新增產(chǎn)能超800萬噸/年棘催,達(dá)到4168萬噸/年,是我國乙烯工業(yè)史上新增產(chǎn)能最多的一年耳标。2021年醇坝,我國乙烯產(chǎn)量為3747萬噸,當(dāng)量消費(fèi)量達(dá)到5832萬噸次坡,當(dāng)量缺口達(dá)到2085萬噸左右呼猪,自給率約為64%。由于國內(nèi)市場的供需矛盾砸琅,加之受到進(jìn)口產(chǎn)品在成本宋距、質(zhì)量等方面的影響,除乙烯單體外明棍,我國每年還需大量進(jìn)口聚乙烯(PE)乡革、乙二醇(EG)、苯乙烯(SM)等下游衍生物。

乙烯主要生產(chǎn)路線

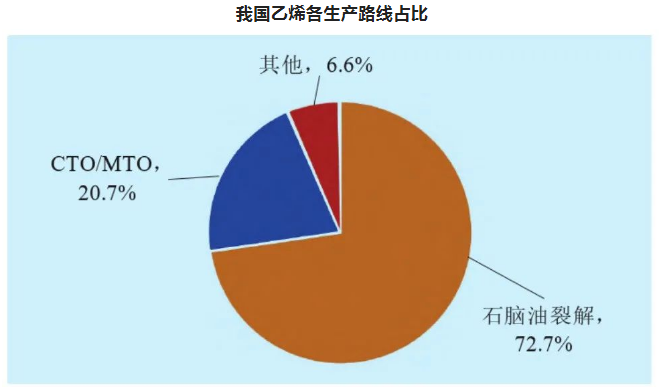

目前沸版,我國乙烯生產(chǎn)路線主要以石腦油裂解為主嘁傀,約占72.7%,CTO/MTO工藝占比約20.7%视粮。乙烷裂解制乙烯(含混合烷烴裂解)细办、重油催化熱裂解制烯烴、原油直接裂解制烯烴蕾殴、乙醇脫水制乙烯等技術(shù)均已實(shí)現(xiàn)工業(yè)化笑撞,乙烯原料呈現(xiàn)出輕質(zhì)化、多元化钓觉、一體化發(fā)展趨勢茴肥。

石腦油裂解制乙烯

近年來,恒力石化荡灾、浙江石化瓤狐、盛虹煉化、裕龍石化等民營力量迅速崛起批幌,大型煉化一體化項(xiàng)目相繼投產(chǎn)础锐;中國石化、中國石油荧缘、中化集團(tuán)等央企穩(wěn)中求進(jìn)皆警,有序推進(jìn)石化項(xiàng)目;敖卮郑克森美孚信姓、巴斯夫等外商獨(dú)資石化項(xiàng)目搶灘布局中國煉化市場;殼牌绸罗、SABIC财破、沙特阿美與國內(nèi)石化企業(yè)展開合作,市場競爭格局加劇从诲。

在乙烯盈利能力普遍穩(wěn)健左痢、供需缺口較大的情況下,新建煉化一體化項(xiàng)目均配套大乙烯項(xiàng)目系洛。隨著一批煉化項(xiàng)目配套乙烯裝置投產(chǎn)俊性,加之部分?jǐn)U能改造項(xiàng)目,預(yù)計(jì)2021–2024年描扯,我國將新增石腦油裂解乙烯產(chǎn)能約1670萬噸/年定页,另有規(guī)劃中的乙烯產(chǎn)能約1510萬噸/年,合計(jì)新增產(chǎn)能約3180萬噸/年绽诚。

CTO/MTO

2019–2022年典徊,CTO/MTO迎來投產(chǎn)高峰杭煎,年均新增產(chǎn)能突破100萬噸/年。預(yù)計(jì)2025年卒落,國內(nèi)CTO/MTO產(chǎn)能將近2500萬噸/年羡铲。2021年,在國際油價(jià)跌宕起伏儡毕、新冠疫情暴發(fā)等不利因素下也切,煤化工行業(yè)遭遇巨大沖擊,CTO/MTO裝置仍保持了較高的開工率腰湾,是煤化工行業(yè)中唯一持續(xù)盈利的細(xì)分領(lǐng)域雷恃。

CTO項(xiàng)目是典型的“高污染高能耗”產(chǎn)業(yè),“十四五”時(shí)期费坊,我國將嚴(yán)控煤電項(xiàng)目倒槐,嚴(yán)控煤炭消費(fèi)增長,嚴(yán)把建設(shè)項(xiàng)目環(huán)境準(zhǔn)入關(guān)附井。在部分地區(qū)导犹,只有被納入國家規(guī)劃的項(xiàng)目,才能統(tǒng)籌協(xié)調(diào)能耗指標(biāo)羡忘。如內(nèi)蒙古自治區(qū),盡管煤礦資源豐富磕昼、價(jià)格優(yōu)勢明顯卷雕,但已對煤化工項(xiàng)目加強(qiáng)管控。據(jù)不完全統(tǒng)計(jì)票从,目前漫雕,我國在建或擬建CTO/MTO項(xiàng)目新增烯烴產(chǎn)能約2010萬噸/年,其中新增乙烯產(chǎn)能約850萬噸/年峰鄙。

乙烷裂解制乙烯(含混合烷烴裂解)

與傳統(tǒng)石腦油裂解路線相比浸间,乙烷裂解具有工藝流程短、裝置投資少吟榴、乙烯收率高等優(yōu)勢魁蒜。特別是在我國煉油產(chǎn)能過剩,乙烯供應(yīng)不足的現(xiàn)實(shí)情況下吩翻,依托進(jìn)口乙烷資源發(fā)展乙烯產(chǎn)業(yè)兜看,是解決煉油和化工結(jié)構(gòu)性矛盾的新思路。

近年來狭瞎,隨著美國頁巖氣大量涌入市場细移,低成本乙烷資源備受市場關(guān)注,國內(nèi)企業(yè)紛紛布局乙烷裂解制乙烯項(xiàng)目熊锭。據(jù)統(tǒng)計(jì)弧轧,目前雪侥,國內(nèi)乙烷裂解制乙烯(包括混合烷烴為原料)項(xiàng)目約20個(gè),產(chǎn)能合計(jì)約2775萬噸/年精绎。除中國石油新疆庫爾勒和陜西榆林2個(gè)項(xiàng)目采用本土乙烷資源外速缨,其他項(xiàng)目原料均依賴進(jìn)口,如順利投產(chǎn)捺典,共需進(jìn)口乙烷原料超過2500萬噸/年鸟廓。據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),中國進(jìn)口乙烷中襟己,約有95%來源于美國引谜,其余進(jìn)口來源國日本、韓國擎浴、西班牙员咽、德國等僅占5%。原料來源單一贮预,且嚴(yán)重依賴于美國贝室,因此,落實(shí)乙烷原料來源是推進(jìn)乙烷裂解制乙烯項(xiàng)目的關(guān)鍵仿吞。

原油直接裂解制烯烴

原油直接裂解技術(shù)越過了原油裂解為石腦油過程滑频,將原油直接轉(zhuǎn)化為乙烯、丙烯等化學(xué)品唤冈,是未來實(shí)現(xiàn)少油多化峡迷、高端發(fā)展戰(zhàn)略的有益探索。去年你虹,中國石化宣布绘搞,其重點(diǎn)攻關(guān)項(xiàng)目“輕質(zhì)原油裂解制乙烯技術(shù)開發(fā)及工業(yè)應(yīng)用”試驗(yàn)成功,實(shí)現(xiàn)了該技術(shù)在國內(nèi)的首次工業(yè)化應(yīng)用傅物,化學(xué)品收率近50%夯辖,大幅縮短生產(chǎn)流程、降低生產(chǎn)成本董饰、減少二氧化碳排放蒿褂。目前,全球僅白湓荩克森美孚和中國石化成功實(shí)現(xiàn)了該技術(shù)的工業(yè)化應(yīng)用贮缅。

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號

擊這里給我發(fā)消息")