來源:中國合成樹脂網(wǎng) 2022-03-21 09:16:51

聚焦“雙碳”目標(biāo),推動綠色發(fā)展政府工作報(bào)告“雙碳”政策延續(xù)融柬。

2022 年政府工作報(bào)告指出死嗦,能耗強(qiáng)度目標(biāo)在“十四五” 規(guī)劃內(nèi)統(tǒng)籌考核,并留有適當(dāng)彈性粒氧,新增可再生能源和原料用能不納入能源消費(fèi)總量控制越走,堅(jiān)決遏制高耗能、高排放靠欢、低水平項(xiàng)目盲目發(fā)展廊敌。推動能耗“雙控”向碳排放總量和強(qiáng)度“雙控”轉(zhuǎn)變。整體上來看门怪,這樣的表述和 2021 年 12 月召開的中央經(jīng)濟(jì)工作會議的內(nèi)容基本一致骡澈,保持了政策的連續(xù)性,對于“雙碳”發(fā)展具有積極的推動作用掷空。

借助市場力量肋殴,推動“雙碳”轉(zhuǎn)型。近年來坦弟,節(jié)能減排和新能源發(fā)展一直得到政府政策和補(bǔ)貼的大力支持护锤,而建立一個(gè)高質(zhì)量高度完善的市場化機(jī)制則是我國現(xiàn)階段實(shí)現(xiàn)“雙碳”目標(biāo)的重要前置條件。一方面政府政策和市場機(jī)制協(xié)同酿傍,可以引導(dǎo)能源結(jié)構(gòu)和產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整烙懦, 提升中國在可再生能源產(chǎn)業(yè)鏈的整體競爭力;另一方面利用市場化手段解決碳排放問題赤炒,可以讓企業(yè)選擇更靈活氯析、成本更低的減排路徑,保障企業(yè)平穩(wěn)健康發(fā)展莺褒。

全國碳市場總體運(yùn)行平穩(wěn)有序掩缓,價(jià)格發(fā)現(xiàn)功能逐步顯現(xiàn)。2021 年 7 月遵岩,全國碳交易市場正式啟動你辣,截至 2022 年 3 月 11 日,全國市場排放配額(CEA)累計(jì)成交量達(dá)到了 1.88 億噸尘执,其中掛牌協(xié)議成交量 3196.10 萬噸舍哄,大宗協(xié)議成交量 15656.36 萬噸;累計(jì)成交額 81.80 億元正卧,成交均價(jià) 43.51 元/噸蠢熄,其中掛牌協(xié)議成交額15.20 億元跪解,成交均價(jià) 47.56 元/噸炉旷,大宗協(xié)議成交額 66.60 億元签孔,成交均價(jià) 42.54 元/噸。3 月11日全國碳市場碳排放配額(CEA)收盤價(jià)為 57.60 元/噸窘行,較開市時(shí)上漲 12.43%饥追。第一個(gè)履約周期結(jié)束后,CEA 價(jià)格穩(wěn)定在 55 元/噸以上罐盔。

環(huán)保:再生資源將成環(huán)保行業(yè)的“新主線”

循環(huán)經(jīng)濟(jì)推動再生資源行業(yè)發(fā)展.

循環(huán)經(jīng)濟(jì)體系建設(shè)為再生資源領(lǐng)域帶來發(fā)展良機(jī)但绕。國家發(fā)改委于 2021 年 7 月印發(fā)的《“十四五”循環(huán)經(jīng)濟(jì)發(fā)展規(guī)劃》提出,到 2025 年惶看,主要資源產(chǎn)出率比 2020 年提高約 20%捏顺,單位 GDP 能源消耗、用水量比 2020 年分別降低 13.5%纬黎、16%左右幅骄,農(nóng)作物秸稈綜合利用率保持在 86%以上,大宗固廢綜合利用率達(dá)到 60%本今,建筑垃圾綜合利用率達(dá)到 60%拆座,廢紙、廢鋼利用量分別達(dá)到 6000 萬噸和 3.2 億噸冠息,再生有色金屬產(chǎn)量達(dá)到 2000 萬噸挪凑,資源循環(huán)利用產(chǎn)業(yè)產(chǎn)值達(dá)到 5 萬億元。在建設(shè)循環(huán)經(jīng)濟(jì)體系的背景下逛艰,再生資源領(lǐng)域迎來發(fā)展良機(jī)躏碳。

循環(huán)經(jīng)濟(jì)體系可一定程度上保障我國資源安全。從“雙循環(huán)”視角來看散怖,循環(huán)經(jīng)濟(jì)有助于提升內(nèi)循環(huán)效率唐断,同時(shí)提升外循環(huán)中我國在國際產(chǎn)業(yè)鏈中地位,減少稀缺原材料的對外依賴杭抠×掣剩“十三五”時(shí)期我國循環(huán)經(jīng)濟(jì)發(fā)展取得積極成效,資源利用效率大幅提升偏灿,再生資源利用能力顯著增強(qiáng)丹诀。截至 2019 年底,包含廢鋼鐵翁垂、廢有色金屬铆遭、 廢塑料等在內(nèi)的十大廢棄物品種的回收總量約 3.54 億噸,同比增長 10.2%沿猜;回收總額約 9003.8 億元枚荣,同比增長 3.7%。資源循環(huán)利用已經(jīng)成為保障我國資源安全的重要途徑啼肩。

循環(huán)經(jīng)濟(jì)體系可有效降低碳排放強(qiáng)度橄妆。從“雙碳”視角來看衙伶,大力推廣循環(huán)經(jīng)濟(jì),通過減少高能耗的原料加工環(huán)節(jié)害碾,最終來實(shí)現(xiàn)單位產(chǎn)品碳排放強(qiáng)度的降低矢劲。循環(huán)經(jīng)濟(jì)體系的特征是低開采、高利用慌随、低排放芬沉,所有的物質(zhì)和能源在這個(gè)不斷進(jìn)行的經(jīng)濟(jì)循環(huán)中得到合理和持久的利用,以把經(jīng)濟(jì)活動對自然環(huán)境的影響降低到盡可能小的程度阁猜。數(shù)據(jù)顯示丸逸,以廢鋼為原料相比以鐵礦石為原料煉鋼,生產(chǎn) 1 噸鋼可以減少約 1.6 噸二氧化碳排放剃袍,中國 2020 年廢鋼利用量約 2.6 億噸椭员,僅此一項(xiàng)就可以減少二氧化碳排放量約 4.16 億噸。

再生資源領(lǐng)域?qū)⒊蔀榄h(huán)保行業(yè)的“新主線”笛园。再生資源產(chǎn)業(yè)是循環(huán)經(jīng)濟(jì)的重要組成部分隘击,也是提高生態(tài)環(huán)境質(zhì)量、實(shí)現(xiàn)綠色低碳發(fā)展的重要途徑研铆。廢棄的有色金屬埋同、鋼鐵、塑料等資源通過一系列過程進(jìn)行回收再生棵红,既可以處置廢棄物又可深度資源化提煉凶赁,具有資源循環(huán)+節(jié)能環(huán)保雙重屬性。因此逆甜,再生資源領(lǐng)域?qū)⒊蔀樘贾泻捅尘跋颅h(huán)保行業(yè)的“新主線”虱肄。

資源化將成為危廢處置的主流我國危廢產(chǎn)生量快速增長,行業(yè)空間廣闊交煞。我國工業(yè)門類全咏窿,產(chǎn)廢行業(yè)多,包含半導(dǎo)體制造素征、裝備制造集嵌、化工、制藥御毅、采礦等新興和傳統(tǒng)制造業(yè)根欧。相比一般固廢和水廢,危險(xiǎn)廢物具有種類多端蛆,處理技術(shù)難度高的特點(diǎn)凤粗。根據(jù)《國家危險(xiǎn)廢物名錄》(2021 版),危險(xiǎn)廢物總計(jì) 46 大類 467 種今豆。2017-2019 年嫌拣,全國工業(yè)危廢產(chǎn)生量分別為 6581柔袁、7370、8126 萬噸亭罪,同比分別增長 26.1%瘦馍、13.5%歼秽、8.8%应役,近三年增幅有所放緩。隨著國家監(jiān)管政策日漸趨嚴(yán)燥筷,我國對危廢的認(rèn)證箩祥、統(tǒng)計(jì)也將進(jìn)一步細(xì)化,未來被納入危廢進(jìn)行管控的廢棄物可能更多肆氓。

危廢處置量快速攀升袍祖,但仍無法滿足實(shí)際需求。2019 年谢揪,我國危廢持證單位核準(zhǔn)能力是12896 萬噸/年蕉陋,實(shí)際收集、利用處置量為 3558 萬噸拨扶,實(shí)際利用率為僅為 28%凳鬓,表明危險(xiǎn)廢物利用處置能力結(jié)構(gòu)與需求不匹配,不同危險(xiǎn)廢物種類利用處 置能力發(fā)展不平衡的問題依然存在患民。

資源化將成為未來工業(yè)危廢的主要處置方向缩举。我國危廢管理的法律、法規(guī)匹颤、標(biāo)準(zhǔn)體系已經(jīng)初步建立仅孩,監(jiān)管工作已經(jīng)全面開展。危廢產(chǎn)生企業(yè)和危險(xiǎn)廢物資源化利用與處置企業(yè)根據(jù)《國家危險(xiǎn)廢物名錄》測算出危險(xiǎn)廢物的產(chǎn)生量印蓖,進(jìn)而規(guī)劃好危險(xiǎn)廢物資源化利用與處置量辽慕,同時(shí)規(guī)劃出不同行業(yè)、地區(qū)的投入產(chǎn)出赦肃。

行業(yè)特性決定企業(yè)經(jīng)營穩(wěn)定性有保障鼻百。近年來,危廢行業(yè)受人追捧摆尝,許多上市公司温艇、企業(yè)集團(tuán)憑借資本和技術(shù)力量紛紛進(jìn)入,行業(yè)集中度有所提升堕汞,龍頭企業(yè)管理進(jìn)一步規(guī)范勺爱,危廢資源化利用與處置企業(yè)逐漸走向正規(guī)化、專業(yè)化讯检,借助盈利帶來的競爭優(yōu)勢以及自身融資優(yōu)勢將進(jìn)行多地域布局琐鲁,形成規(guī)模效應(yīng)卫旱。從危廢資源化的企業(yè)來看,其上游是產(chǎn)廢企業(yè)围段,下游的大宗商品產(chǎn)物也進(jìn)入市場自由流通顾翼,市場競爭較為充分,不會受傳統(tǒng)環(huán)保行業(yè)那樣有政府關(guān)系和應(yīng)收賬款等問題的困擾奈泪,企業(yè)經(jīng)營穩(wěn)定性有保障适贸。

資源化將逐漸成為主流。以生態(tài)環(huán)境部發(fā)布的《大涝桅、中城市固體廢物污染環(huán)境防治年報(bào)》為基準(zhǔn)拜姿,測算“十四五”期間的危廢行業(yè)的市場空間,假設(shè)到 2025 年我國有 60%的危廢(包括新增和存量)進(jìn)行了綜合利用即資源化處理冯遂,36%的危廢進(jìn)行了無害化處理蕊肥,兩種處理方式的處理單價(jià)參考上市公司部分項(xiàng)目,預(yù)計(jì)到 2025 年我國大蛤肌、中城市危廢綜合利用(即資源化)有 1400 億元市場空間壁却,無害化有 1000 億元的市場空間。

再生塑料應(yīng)用前景廣闊

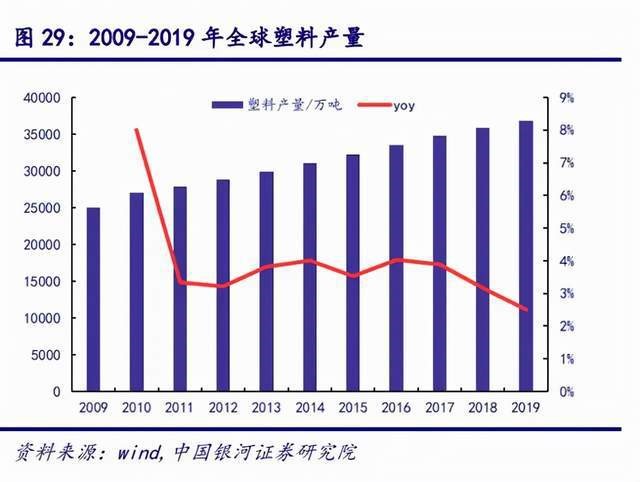

塑料應(yīng)用廣泛裸准,亞洲塑料樹脂產(chǎn)量占全球過半展东。塑料以重量輕、可塑性強(qiáng)狼速、制造成本低琅锻、功能廣泛等特點(diǎn)在現(xiàn)代社會中得到了廣泛的應(yīng)用,已成為人類不可或缺的重要材料向胡。全球塑料產(chǎn)量穩(wěn)步增長恼蓬,2019 年全球塑料樹脂產(chǎn)量達(dá)到了 36,800 萬噸,同比增長 2.5%僵芹。亞洲是全球最大的塑料樹脂生產(chǎn)地处硬,占全球總產(chǎn)量超過 50%。

“禁廢令”改變了全球可再生塑料綜合利用業(yè)的產(chǎn)業(yè)格局拇派。在過去較長一段時(shí)間內(nèi)荷辕,我國從全球回收塑料并逐步成為重要的塑料回收國,對全球廢塑料的處理件豌、加工做出巨大貢獻(xiàn)疮方。2017 年 7 月《禁止洋垃圾入境推進(jìn)固體廢物進(jìn)口管理制度改革實(shí)施方案》頒布后,我國禁止從海外進(jìn)口廢塑料茧彤,我國廢塑料進(jìn)口量斷崖式下降骡显。對中國市場而言,改變了魚龍混雜的進(jìn)口供應(yīng)鏈體系。對全球市場而言惫谤,歐美等主要廢塑料出口國失去了全球最大的廢料處理市場壁顶,不少國家和地區(qū)開始為固廢尋找新的處理市場。

中國廢塑料回收率仍有提升空間溜歪。我國塑料工業(yè)保持快速發(fā)展的態(tài)勢若专,產(chǎn)銷量都位居全球首位,占世界總產(chǎn)量約 20%蝴猪,2020 年我國塑料制品產(chǎn)量為 7603 萬噸调衰。隨著生活水平的提高 及生活方式的變化,塑料廢棄物問題日益突出拯腮。我國塑料制品回收率不高窖式,2019年僅為 23%, 這與我國塑料制品回收體系的不健全有關(guān)蚁飒。我國大部分地區(qū)的廢塑料回收模式較為傳統(tǒng)动壤、低效,回收過多依賴人力淮逻、回收分揀粗放琼懊,回收材料品質(zhì)和數(shù)量都難以保證。

兩網(wǎng)融合促進(jìn)可再生塑料回收體系建立爬早。目前國內(nèi)的塑料循環(huán)利用行業(yè)長期存在可再生塑料資源分散化和循環(huán)再生產(chǎn)業(yè)規(guī)暮哒桑化之間的矛盾,各地政府積極布局兩網(wǎng)融合筛严,協(xié)調(diào)政府主導(dǎo)的生活垃圾分類收運(yùn)體系和市場自發(fā)形成的再生資源回收利用市場醉旦,實(shí)現(xiàn)生活源再生資源與其他類別生活垃圾的統(tǒng)一分類交投、分類收運(yùn)和資源循環(huán)利用桨啃。在政策的指導(dǎo)下车胡,我國可再生塑料回收體系正在逐步建立完善,有助于我國可再生塑料綜合利用業(yè)的發(fā)展照瘾。

(四)環(huán)保進(jìn)入運(yùn)營紅利期

環(huán)保進(jìn)入運(yùn)營紅利期匈棘。整體來看,環(huán)保企業(yè)業(yè)績表現(xiàn)較突出析命,部分環(huán)保企業(yè)出現(xiàn)虧損的原因主要集中在宏觀經(jīng)濟(jì)下行壓力下主卫,不同程度地影響了環(huán)保板塊上市公司和行業(yè)競爭加劇等 方面。分板塊來看鹃愤,固廢板塊增速較快簇搅,水務(wù)板塊穩(wěn)健增長。環(huán)保行業(yè)發(fā)展模式正由快速擴(kuò)張的工程模式逐步向穩(wěn)定經(jīng)營的運(yùn)營模式轉(zhuǎn)變软吐,整體運(yùn)營類業(yè)務(wù)占比逐步提升瘩将,進(jìn)入運(yùn)營紅利期。

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號

擊這里給我發(fā)消息")