來源:中國合成樹脂網 2022-03-17 10:02:55

一、尼龍66產業(yè)發(fā)展現狀分析

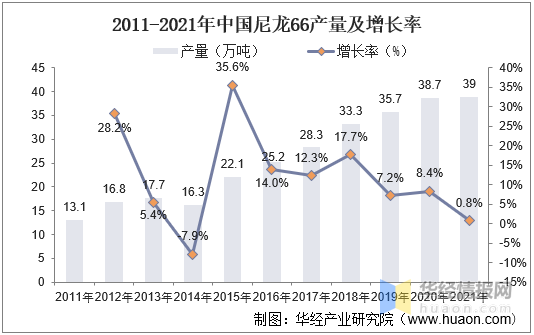

1棱烂、產量

就我國尼龍66產量變動情況而言租漂,隨著我國人均消費水平上升,屬于高端錦綸的尼龍66需求持續(xù)增長垢啼,帶動我國尼龍66產量從2011年開始持續(xù)增長窜锯,截止2021年已達到39萬噸,相較于整體需求量仍不足芭析,仍有25萬噸左右需求依賴進口。預計隨著上游原料逐步國產化吞瞪,有望提升開工率馁启,帶動產量大幅度上升。

2011-2021年中國尼龍66產量及增長率

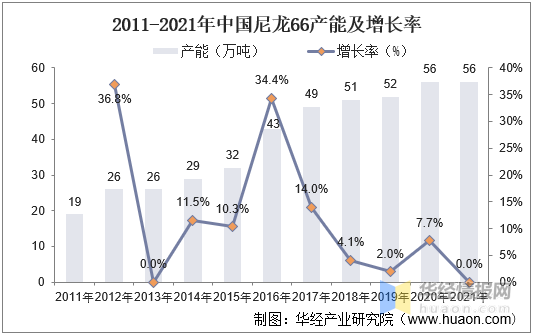

2芍秆、產能

就我國尼龍66產能情況而言惯疙,受益下游服裝等行業(yè)整體需求持續(xù)增長,我國尼龍66產能持續(xù)擴張妖啥,根據數據顯示霉颠,我國PA66切片產能從2011年起逐年增長,從19萬噸提升至2021年的56萬噸荆虱,但由于尼龍66技術壁壘較高蒿偎,我國尼龍66切片產能仍較尼龍6(2020年約537萬噸)較低。

2011-2021年中國尼龍產能及增長率

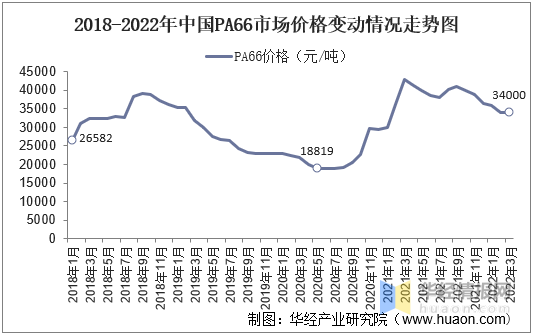

3怀读、市場價格

2020年下半年以來诉位,受全球衛(wèi)生事件影響,全球貿易量下降菜枷,我國尼龍66關鍵原料己二腈供給量下降苍糠,導致己二腈進口價格大幅度上升帶動我國尼龍66市場價格持續(xù)走高,在 2021年4月達到最高值約4.4萬元/噸啤誊。之后隨著整體供給回暖岳瞭,市場價格呈現穩(wěn)步下降趨勢,截止2022年我國尼龍66價格相較疫情前仍處于高位蚊锹,加之國內己二腈產能生產線仍未交付瞳筏,原料高度依賴進口仍未見改善。

2018-2022年中國PA66市場價格變動情況走勢圖

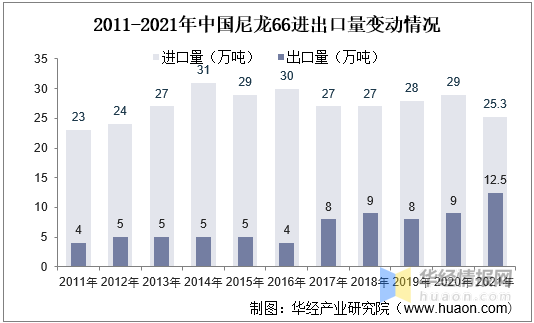

4枫耳、進出口

就我國尼龍66整體進出口情況而言乏矾,目前我國尼龍66整體開工率僅在75%左右,上游己二腈原料高度依賴進口導致我國尼龍66產能利用率有限,尼龍進口量高居不下钻心,根據數據顯示凄硼,2020年我國尼龍進口量29萬噸,總需求量59萬噸捷沸,進口依賴度近三成摊沉,仍有較大缺口。2021年開始痒给,進口量有所下降说墨,出口量上升,預計隨著國產己二腈產能逐步落地苍柏,尼龍66進口量有望下降尼斧。

2011-2021年中國尼龍66進出口量變動情況

二、尼龍66競爭格局

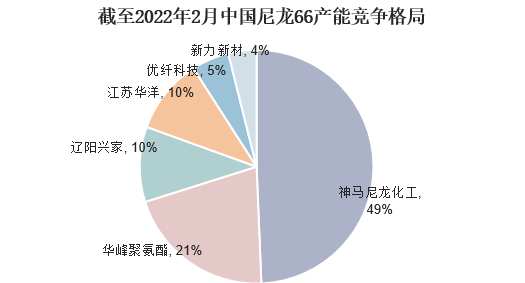

就尼龍66競爭格局而言试吁,目前國內尼龍-66產能產能較低棺棵,神馬尼龍化工占比近一半。目前包括平煤神馬的19萬噸熄捍、華峰的8萬噸烛恤、遼陽興家和江蘇華洋分別4萬噸、優(yōu)纖科技2萬噸和新力新材1.5萬噸(2022年1月新投入產能)余耽,加之上海英威達的19萬噸缚柏。尼龍-66行業(yè)具有典型的寡頭壟斷特點,全球的尼龍-66生產主要集中在英威達和神馬等大型企業(yè)中碟贾,因此進入壁壘相對較高币喧,尤其是在產業(yè)鏈的上游原料段。

截至2022年2月中國尼龍66產能競爭格局

注:本表未將上海英威達19萬噸產能計入中國產能

三缕陕、尼龍66發(fā)展趨勢

1粱锐、己二腈落地將釋放尼龍66產能

2020年以來,數個公司公布新建己二腈裝置扛邑,規(guī)劃建設產能達到100萬噸/年怜浅,一旦建成投產尼龍66成本有望大幅度降低。若考慮到己二腈*0.94-己二胺蔬崩;己二胺*0.53-尼龍66的轉換比例恶座,新增己二腈產能可以支持200萬噸/年尼龍66產能的建設,尼龍66的市場空間將得到充分釋放沥阳。同時隨著己二腈國產化推進跨琳,整體成本價格有望存在較大幅度下降,將大幅度提升尼龍66性價比桐罕,帶動需求上升脉让。

2桂敛、下游端消費需求上升

2020年中國錦綸產量為384萬噸,同比增長9.8 %溅潜,未來隨著我國生產力和居民可支配收入的提升术唬,用于服飾領域的支出有望持續(xù)增長,而天然纖維的產能提升存在限制滚澜,對比起來合成纖維具備性能和性價比的雙重優(yōu)勢粗仓,原料端國產化持續(xù)推進中的錦綸的產量有望維持穩(wěn)步增長。

京公網安備11010202009511號 京ICP備12032208號

京公網安備11010202009511號 京ICP備12032208號

消息")